钙片品牌

钙制剂市场分析报告

原创 作者:张自然 数据支持:米内网

行业概况

我国钙制剂市场近年来发展迅速,新品牌不断涌现。中国三大终端六大市场(见文末统计范围)钙制剂市场规模从2019年的114亿元增长到2022年的154亿元,三年增长40亿元,涨幅35%。其中,城市实体药店市场份额最高,2022年占比55%,其次是公立医疗机构终端(38%)和网上药店终端(7%)。增长最快的终端是网上药店,销量从2019年的约3亿元增长到2022年的超11亿元,三年增幅达300%。

药店市场

城市实体药店终端是钙制剂的主要市场,销售规模从2019年的约60亿元增长到2022年的超80亿元,三年增长约24亿元,涨幅39%。

品牌格局:

钙制剂市场份额最大的品牌为碳酸钙D3片(Ⅱ)(北京朗迪制药),2023年上半年销售额超12亿元,占比28.9%。市场份额>10%且<20%的品牌有碳酸钙D3片(惠氏,占比11.9%),>7%且<10%的品牌有碳酸钙D3颗粒(Ⅱ)(北京朗迪制药,占比9.5%)、碳酸钙维D3元素片(4)(惠氏,占比8.7%)、碳酸钙D3咀嚼片(Ⅲ)(安士,占比8.4%)、复方葡萄糖酸钙口服溶液(哈药三精,占比7.6%)。

企业格局:

钙制剂市场份额最大的企业为北京朗迪制药,2023年上半年销售额近17亿元,占比38.4%。排名前三的还有惠氏(占比24.5%)和安士制药(占比12.1%)。城市实体药店终端钙制剂市场集中度较高,前三名合计占据3/4的市场份额。外企/合资企业占比10%,分别为惠氏和安士制药。

医疗机构市场

公立医疗机构终端是钙制剂的第二大市场,销售规模从2019年的约50亿元增长到2022年的近60亿元,三年增长7亿元,涨幅14%。其市场格局与城市实体药店终端不同。

品牌格局:

市场份额最大的品牌同样是碳酸钙D3片(Ⅱ)(北京朗迪制药),2023年上半年销售额超6亿元,占比20.5%。市场份额>10%且<20%的品牌有碳酸钙D3片(惠氏,占比18.2%),>5%且<10%的品牌有醋酸钙胶囊(昆明邦宇制药,占比6.8%)、碳酸钙D3咀嚼片(山东威高药业,占比6.2%)、碳酸钙D3片(Ⅱ)(北京朗迪制药,占比6%)、维D2磷葡钙片(华润双鹤,占比5.6%)。

企业格局:

钙制剂市场份额最大的企业也是北京朗迪制药,2023年上半年销售额超过6亿元。排名前三的还有惠氏和昆明邦宇制药。公立医疗机构终端钙制剂市场集中度相对较低,前三名合计占据不到一半的市场份额。 2023年上半年中国公立医疗机构钙制剂市场格局

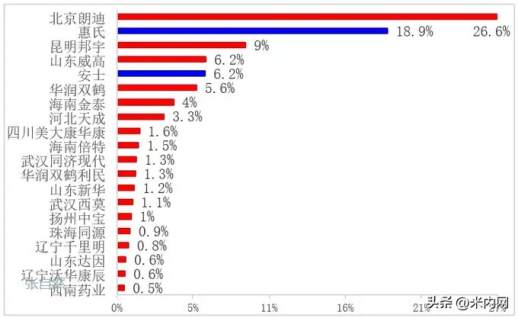

国产品牌占据主导,朗迪制药领跑市场

2023年上半年,中国钙制剂市场持续增长,国产品牌占据主导地位。其中,北京朗迪制药凭借其碳酸钙D3片(Ⅱ)雄踞榜首,市场份额高达26.6%,销售额近8亿元。

TOP20企业竞争激烈,惠氏、昆明邦宇等表现抢眼

在企业TOP20方面,竞争同样激烈。惠氏以18.9%的市场份额位居第二,昆明邦宇制药以9%的份额位列第三。山东威高药业和安士制药则以6.2%的份额并列第四。华润双鹤、海南金泰药业、河北天成药业等也展现出较强的市场竞争力。

外资/合资企业表现不俗,惠氏、安士制药占据一席之地

值得注意的是,外资/合资企业在钙制剂市场也表现不俗。惠氏和安士制药分别位列第二和并列第四,展现出强大的品牌实力。

(数据来源:米内网)

数据说明:

本文数据来源于米内网《中国三大终端六大市场药品竞争格局》。

统计范围:城市公立医院、县级公立医院、城市社区中心、乡镇卫生院、城市实体药店和网上药店。

不含民营医院、私人诊所、村卫生室,不含县乡村药店。

上述销售额以产品在终端的平均零售价计算。

注: 图表中蓝色柱状图为外资/合资企业。